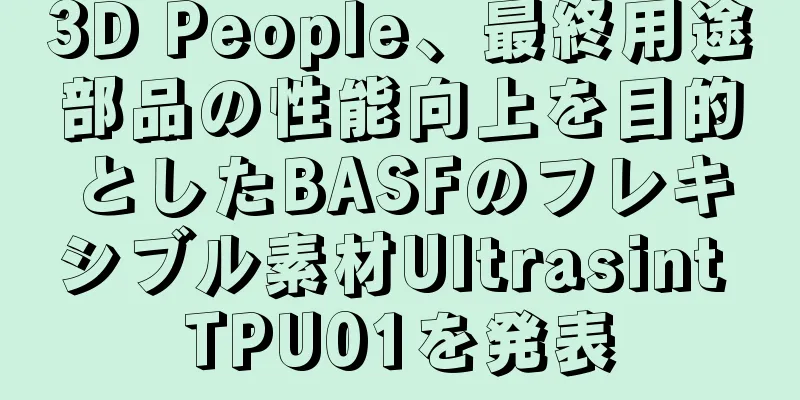

Aikon Medical には、スウェーデン製の Arcam 電子ビーム金属 3D プリンターが 10 台近くあり、毎日チタン合金の整形外科用インプラントを印刷しています。

△ Aikang Medical 3Dプリントチタン合金整形外科インプラント

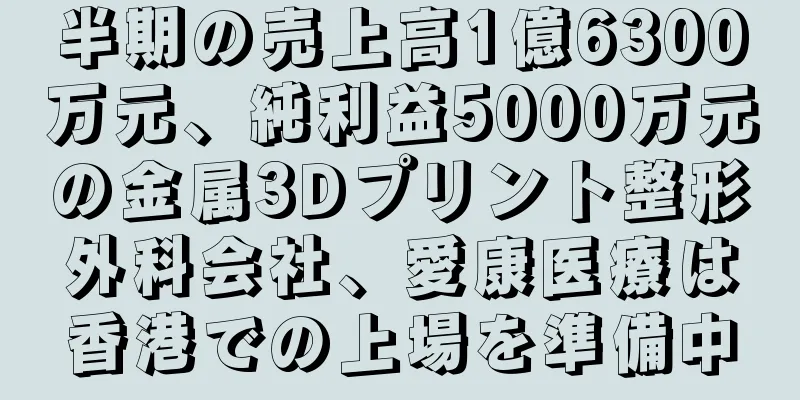

2017年11月22日、Antarctic Bearは、3Dプリントチタン合金整形外科インプラントで有名なAikang Medicalが香港で上場する予定であるという嬉しいニュースを受け取りました。 IPO目論見書によると、 2017年上半期、Aikon Medicalの売上高は1億6,300万元(うち3Dプリント977万7,000元)、粗利益は1億1,200万元、純利益は5,000万元で、粗利益率は68.5%、純利益率は30.7%だった。今回のIPOで調達した資金の最初の使い道は「4年間で15万セットの生産能力拡大計画」。Aikon Medicalは新三板以外の「初の3Dプリント銘柄」になるかもしれない。なぜなら、Aikon Medicalに加えて、Shinlin 3D、Polylite、Shanghai Manhengなどの3Dプリント企業もIPOに向けて動き出しているからです。

概念は進んでいるものの技術面で遅れをとっているA株市場とは異なり、香港株式市場は中国で初めて3Dプリント技術を商業化した企業であるAikon MedicalのIPOを歓迎しようとしている。南極熊によると、2012年にアイコン・イーチェンは成長企業市場への上場を計画し、1150万株を発行したが、結局失敗した。今回、アイコン・メディカルは再び香港株式市場への上場を試みている。

△CCTVは、Aikangの3Dプリント整形外科インプラントがCFDA認証を取得したと報じた。

1. 3Dプリント、中国唯一の主要銘柄

Aikon Medical は、骨や関節、脊椎の置換インプラントに使用される 3D プリント整形外科インプラントの CFDA 認証を取得した中国初かつ唯一の医療機器会社です。

同社の製品には、3D プリントされた股関節置換インプラント、脊椎椎体間固定ケージ、人工椎骨のほか、従来の膝関節および股関節置換インプラントなどがあります。現在、従来のインプラントが依然として大部分を占めていますが、3D プリントされたインプラントは将来的に大きな成長の余地があります。

△3Dプリント整形外科用インプラント<br /> 3D プリントの医療シナリオは次のとおりです。

1.3D イメージングとモデリング: 外科医は患者の病棟に対して標準的な CT または MRI スキャンを実行し、医療工学インタラクション プラットフォームを通じて画像をエンジニアに送信します。

2. モデルの印刷: 外科医による病棟の研究と患者とのコミュニケーションを容易にするために、ソフトウェアによって生成されたモデルを使用して、患者の病棟のモデルがオンデマンドで作成されます。

3. パーソナライズされた手術計画を作成し、手術をシミュレートする: 外科医と Aikon Medical エンジニアは、医療工学インタラクション プラットフォームで類似の症例を検索し、手術計画について話し合い、手術シミュレーションを実行できます。

Aikon Medical の 3D プリント医療製品は人気があるものの、生産開始からまだ日が浅いため、爆発的に普及するにはまだ時間がかかるでしょう。

△3Dプリント整形外科用インプラント寛骨臼カップ<br /> 現在、同社が販売している製品は主に従来の骨・関節インプラントであり、2017年上半期には、Aikon Medicalは中国で最も売れている骨・関節インプラントブランドとなった。

そのうち、従来の膝関節および股関節置換製品の販売量は38,400セット、売上高は1億4,200万元であった。

3Dプリント股関節・脊椎置換製品の販売量は2,441セット、売上高は977.7万人民元。

サードパーティ整形外科製品の代理店としての収益は689.3万人民元でした。

その他(主に外科用器具、医療用洗浄器)製品の売上高は383.6万元でした。

上記製品の販売については、 Aikon Medicalは全国統一価格を設定し、一定のリソースを持つ650社の販売代理店を通じて、中国国内3,000の病院と海外15地域に販売しております。

アイコン・メディカルはチャネル構築に全力を尽くし、技術にも多額の投資を行っている。同社の42人からなる研究開発チームは2014年から現在までに7,270万元を費やしており、これは同社の2016年の利益に匹敵する。

もちろん、結果も目覚ましく、発明特許 32 件、実用新案特許 126 件、PCT 特許 2 件という結果となりました。 2018年から2020年の間に、3DプリントされたTMK膝関節プロテーゼや3Dプリントされた自己安定化人工椎体など、6つの新製品が発売される予定です。

研究開発にさらに投資するのは、ハイテク企業になって15%の所得税優遇政策を享受するためだけだと言う人もいます。 Aikon Medicalの収益規模によれば、R&D費用の3%~4%で「ハイテク企業」の称号を得るのに十分ですが、実際には同社のR&D費用は年間を通じて収益の約10%を占めています。

この巨額の投資は、同社の将来の市場に対する高い楽観主義を反映しているに違いなく、IPO 資金調達の利用もこの見方を裏付けている。

2. 4年間で15万セットの拡大計画で市場を掌握するために全力で迅速に取り組む

2016 年に中国の骨・関節インプラント市場で最も売上高が高かったブランドは次のとおりです。

現在、アイコンメディカルは、膝関節製品28,000セット、従来の股関節製品74,000セットの生産能力を持ち、全国市場シェアの14.3%を獲得しています。

2021年までに年間15万セットの生産拠点を構築できたらどうでしょうか?

iKang Medicalの香港IPO目論見書によると、調達した資金の最初の用途は「4年間15万セットの生産能力拡大計画」であり、常州に生産拠点を計画・設計し、従来の整形外科用インプラントの年間生産量を15万セットに増やす予定で、2017年上半期の生産能力の約1.5倍に相当し、2021年にはこの能力に達すると予想されている。さらに、Aikon Medicalは2018年までに3Dプリント能力を増強する計画もある。Antarctic Bearによると、Aikon Medicalは現在、スウェーデンのArcam社製の金属3Dプリンターを10台所有しており、チタン合金インプラントを常時プリントしており、今後はArcam社の金属3Dプリンターを大量に購入する予定だという。

△Aikang Medicalが使用するArcam金属3Dプリンター

しかし、ご存知のように、製造企業にとって、生産能力は重要ですが、生産能力の稼働率はさらに重要です。受注がなければ、生産設備はただの鉄くずの山となり、会社は設備の減価償却と遊休労働の高コストによってすぐに「腐食」するでしょう。

Aikon Medical の稼働率を見てみましょう。

2016年末時点で、膝関節製品の生産能力は2年前の3.6倍、股関節製品の生産能力は2年前の1.6倍、3Dプリント製品の生産能力は2年前の2倍となった。

生産能力が増加したにもかかわらず、稼働率は低下しておらず、むしろ生産能力を上回っています。 2016年、従来製品の全体の利用率は83.4%に達し、3Dプリント製品の利用率は90.1%に達しました。

驚くことではないが、アイカン・メディカルの収益は今後数年間、急速に成長し続けるだろう。なぜなら、ランニングや登山といった「関節を消耗させる」スポーツを好む中流階級の人々がますます増えているからだ...

III. 77.8億元の骨関節市場、4つの成長ドライバー

中国の整形外科用インプラント市場は、主に外傷インプラント、脊椎置換インプラント、骨および関節インプラントの 3 つの主要流通分野で構成されています。フロスト&サリバンのレポートでは、中国の骨置換インプラント市場は2021年に77億8000万元に達すると予測されている。

関節置換手術には 2 つの種類があります。1 つ目は初回手術で、2 つ目は将来的にインプラントまたは欠陥部分を交換または再建するために必要となる可能性のある再手術です。

再手術では、初回手術と比較して、骨および関節インプラントの設計と開発に高い技術要件が求められ、より有名なブランドがより多くの市場シェアを獲得することになります。

2021年の手術件数は、初回手術87万3000件、再手術11万件、計98万3000件になると予測されている。

中国の骨関節市場はなぜ今後も成長を続けるのでしょうか? 成長の原動力となる主な要因は 4 つあります。

1. 患者数の増加:中国の人口高齢化とライフスタイルの変化(中流階級の間で最も人気のあるアクティビティである「ランニング」など)により、関節異常の症例が大幅に増加し、骨と関節のインプラントとその生涯にわたるメンテナンスの需要も大幅に増加するでしょう。

2. 外科手術の普及:国務院弁公庁は2015年に「県級公立病院改革の全面的推進に関する実施意見」を発行し、県級病院の複雑な症例の治療能力を大幅に向上させ、より多くの患者が地元で治療を受けられるようにすることを計画している。さらに、中国の病院における整形外科医の資格保有者の数は、2011年の36,053人から2015年には49,376人に増加した。

3. 経済的負担が軽減されました:近年、中国の平均所得水準は大幅に上昇しており、同時に中国政府は公的医療保険の範囲を継続的に拡大し、整形外科用インプラント(特に国産品)の償還率を引き上げました。整形外科用インプラント手術の費用を負担できる患者が増えています。

4. 製品イノベーション: 先端材料、固定技術、製品設計の進歩により、製品の移植性が向上し、潜在的な医療ニーズが満たされ、市場の需要が促進されました。

もちろん、市場の需要は一つの側面であり、個々の企業の収益性は別の側面です。香港株への投資における長年の経験から、良い業界が必ずしも良い個別株を意味するわけではないことを学びました。

4. 儲けの裏に、上場の悲しい物語

3Dプリントはハイエンドの製造業を象徴し、ある意味コンセプトも象徴している。このやや派手な外皮を剥ぐと、Aikon Medicalの「健康を売る」という核心が見え、医療業界ならではの莫大な利益を享受している。

2017年上半期、Aikon Medicalの売上高は1億6,300万元、粗利益は1億1,200万元、純利益は5,000万元でした。売上総利益率は68.5%、純利益率は30.7%と高いです。

さらに重要なのは、Aikon Medical がごくわずかな資本で利益を上げたことです。

反例を挙げましょう。清清草原に鉄鋼会社があります。2016年の純利益は8,500万人民元を超え、愛康医療より大幅に高いものでした。しかし、利益創出に投資された純資産は500億人民元近くあり、ROE(純資産利益率)は2‰未満でした。

アイコンメディカルのROEは2014年から2017年上半期までそれぞれ33%、37%、26%、16%であり、比較的高い水準を維持している。

Aikon Medical は利益が非常に多く、バランスシートも非常に良好であると言えます。

口座には現金が1億6600万元、在庫が8484万8000元あるが、在庫回転日数は274日で比較的安定している。負債の面では、営業活動によって生じた未払金と繰延税金を除けば、借入金は1ペニーもありません。総資産は5億9,900万人民元、純資産は3億2,100万人民元で、バランスシートは非常に健全です。

現在、iKang Medicalの香港IPOは公聴会後の段階に達しており、その大半は資本市場に参入していますが、この瞬間を5年間待ち続けていたことは決して知られていません。

2012年、Aikon Medical(当時はAikon Yicheng)はA株成長企業市場に上場する準備を進めていました。当時、新規株式の審査は比較的厳しく、年末には「第8回A株IPO停止」(2012年11月3日~2013年12月30日)もありました。

GEM上場の計画に投資した資金と時間は埋没費用となった。今年これ以上我慢できないと判断したAikon Medicalは、香港での上場を選択した。

5年前と比べて、愛康医療は「3Dプリントリーダー」の称号を獲得しましたが、新たな高みに到達できるでしょうか?

出典: 智通ファイナンス

|

医療、インプラント、手術、収入、整形外科 |